热点速评

我们对金融数据预测进行更新。

Text

正文

4月信贷数据前瞻:我们预计4月新增信贷约5000亿元,低于去年同期的7000亿元,贷款余额增速7.3%,较上月下降0.1个百分点。具体看:

1. 对公贷款:4月作为贷款传统的淡季,叠加一季度信贷超预期开门红对银行后续信贷投放可能形成一定透支。另一方面,4月以来关税政策不确定性下企业资本开支意愿可能减弱,草根景气度指标显示实体经济复苏不稳固,票据利率也仍然处于低位水平。整体看,我们预计4月对公贷款同比少增。

2. 居民贷款:尽管居民按揭早偿继续缓解,但4月商品房成交有所走弱,叠加消费需求未见明显好转、消费贷降息促销力度下降,我们预计4月居民贷款保持同比少增。

4月社融数据前瞻:我们预计4月新增社融约1万亿元,高于去年同期的-658亿;社融存量增速8.7%,增速较上月上升0.3个百分点;结构上看,政府债、企业债同比多增,人民币贷款同比少增。我们预计政府债继续同比多增,是社融增速回升最主要的贡献项。

4月货币数据前瞻:去年4月受银行手工补息整改影响,银行存款流出导致M1/M2增速下行至0.6%/7.2%,低基数下我们预计4月M1同比回升至约3%,较3月上升约2个百分点;预计M2同比回升至约8%,较3月上升约1个百分点。

本文摘自2025年5月8日已经发布的《4月金融数据前瞻:淡季偏淡》,如需获取全文请联系中金银行团队或登录中金点睛

风险

关税政策不确定性,房地产和地方隐性债务风险。

图表:4月票据利率处于低位水平

资料来源:中金公司研究部

图表:3月大行信贷同比多增最专业的配资公司,中小行同比少增

资料来源:中金公司研究部

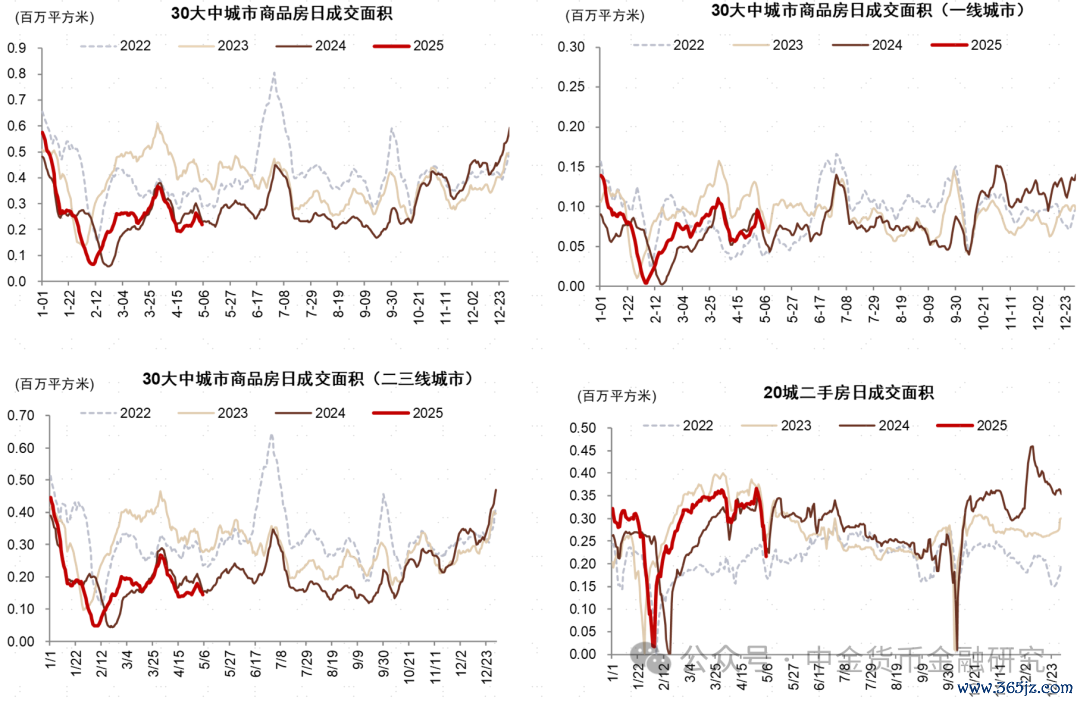

图表:4月商品房成交弱于去年同期

资料来源:中金公司研究部

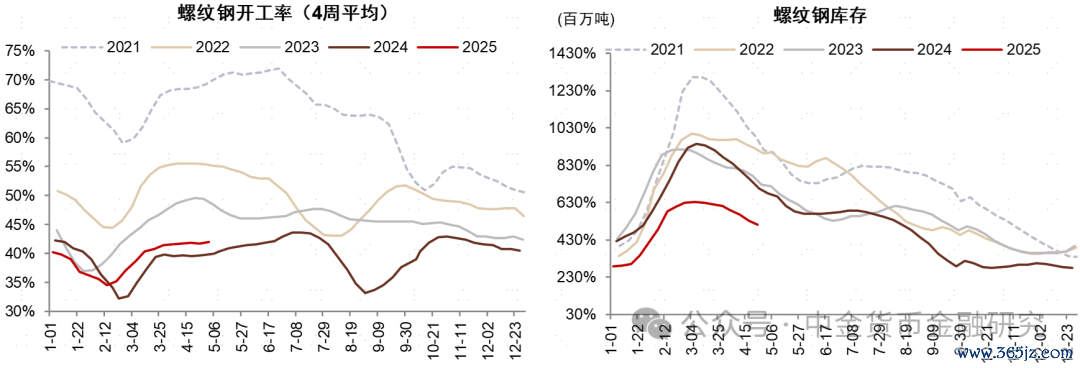

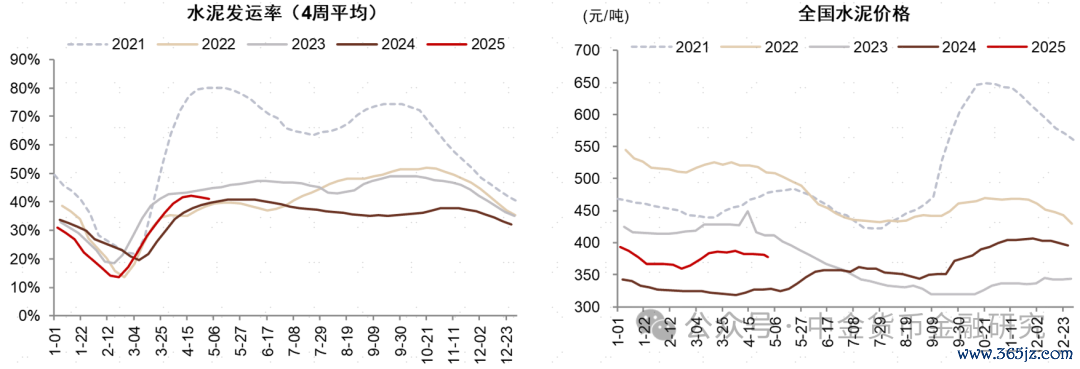

图表:草根景气度指标不温不火(1/2)

资料来源:百年建筑,中金公司研究部

图表:草根景气度指标(2/2)

资料来源:百年建筑,中金公司研究部

Source

文章来源

本文摘自:2025年5月8日已经发布的《4月金融数据前瞻:淡季偏淡》

分析员 林英奇 SAC 执业证书编号:S0080521090006 SFC CE Ref:BGP853

分析员 许鸿明 SAC 执业证书编号:S0080523080007 SFC CE Ref:BUX153

分析员 周基明 SAC 执业证书编号:S0080521090005 SFC CE Ref:BTM336

分析员 张帅帅 SAC 执业证书编号:S0080516060001 SFC CE Ref:BHO055

Legal Disclaimer

特别提示

本公众号不是中国国际金融股份有限公司(下称“中金公司(601995)”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

本资料较之中金公司正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

在法律许可的情况下最专业的配资公司,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

长富配资提示:文章来自网络,不代表本站观点。